- Wypełniasz formularz online

- Otrzymujesz gotowe oferty

- Wybierasz najlepszą ofertę

- Spotykasz się z agentem

- Podpisujesz dokumenty

Pytania czytelników

5 pytań o assistance medyczne

- Pytanie Czytelnika: Co oznacza indeksacja składki?

- Czym jest doubezpieczenie, czy trzeba się doubezpieczyć po każdej szkodzie?

- Czego szukasz? Ubezpieczenia? Informacji? Nasza infolinia Ci pomoże!

- Jakie są obowiązki ubezpieczonego związane bezpośrednio z wystąpieniem szkody?

Tu jesteś: ubezpieczenie.com.pl »inwestycyjne »Porady eksperta »Mityczne 8% średniorocznie w funduszach inwestycyjnych »

Mityczne 8% średniorocznie w funduszach inwestycyjnych

2010-04-29 09:08 czwartek

Pełen raport pokazuje, ile tak naprawdę można było zarobić na rynku funduszy inwestycyjnych, stosując jakże często promowaną zasadę „Kup i Trzymaj”, którą charakteryzuje stwierdzenie: „w długim okresie zarabiamy”.

W raporcie przedstawiono wyniki analizy 171 funduszy rynku polskiego, dla wpłat na 1, 2, 3, 5 oraz 10 lat. W sumie analizy objęły ponad 300.000 inwestycji.

Przyjęto, że inwestorzy mogli kończyć swoje inwestycje w dowolnym dniu 2009 roku. W ten sposób można pokazać, ile najwięcej zarobiliby inwestorzy (gdyby udało się im wybrać najlepszy fundusz i najlepszą datę wpłaty) oraz ile mogliby stracić (gdyby dwukrotnie nie dopisało im szczęście).

Po lekturze poprzedniego artykułu czytelnicy mogą się zastanawiać, czy okres pięciu lat nie jest zbyt krótki, aby fundusze akcji mogły pokazać swoje możliwości osiągania zysków w długim okresie. Dlatego dziś publikuję wyniki analizy 10-letnich inwestycji w fundusze.

Wyniki 10-letnich inwestycji w fundusze akcji nie pozostawiają złudzeń

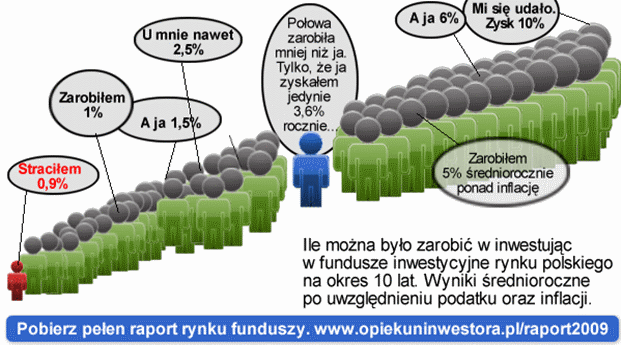

Promowane zasady Kup i Trzymaj nie sprawdziły się w przeszłości. Co prawda najlepszy wynik 10-letniej wpłaty w fundusz akcji to 330%, czyli 15,7% średniorocznie, ale szansa na taki wynik wynosi... zaledwie 0,04% (inwestor musiałby wybrać najlepszy fundusz oraz najlepszą datę rozpoczęcia inwestycji).

Połowa 10-letnich wpłat w fundusze akcji dała wynik gorszy niż 8,0%. Zdarzały się wyjątkowe przypadki wyników zbliżonych do zera przy inwestowaniu w funduszu akcyjnym przez okres 10 lat.

To, czy udało się zarobić, zależało tylko i wyłącznie od szczęścia...

A gdyby uwzględnić podatek i inflację w ostatnich 10 latach?

Inflacja w ostatnich 10 latach wyniosła 36,6% (wynik to czysty zbieg okoliczności). Historyczny poziom inflacji można sprawdzić na stronie GUS-u.

Przypomnijmy: najlepszy wynik uzyskał fundusz UniKorona Akcji (330%).

Wynik funduszu: 330% w 10 lat - to brzmi doskonale w reklamie. Co prawda jeśli kupiliśmy ten fundusz 10 lat temu, nie zapłacimy dziś podatku, ale, dla zobrazowania wpływu inflacji, postanowiłem uwzględnić ją w naszych obliczeniach.

Zysk funduszu: 330% po opodatkowaniu maleje do 263% i jest to 10,4% średniorocznie po opodatkowaniu.

Połowa inwestorów, którzy wybrali fundusze akcji w okresie 10 lat zarobiła po opodatkowaniu mniej niż 3,6% średniorocznie ponad inflację...

Można zaprotestować: za co więc płacimy funduszom opłatę za zarządzanie?

No właśnie? Fundusze akcji pobierają opłaty za zarządzanie - dlaczego więc tak mało zarabiają? Czy zarządzający naprawdę nie potrafią inwestować? Potrafią. I w swoim fachu są naprawdę profesjonalistami. Niestety mają narzucone ograniczenia - między innymi te, wynikające ze statutu funduszu.

Fundusz akcyjny, zgodnie ze swoim statutem, musi określoną część pieniędzy (ponad 66% lub więcej - zależnie od tego, co zapisano w statucie funduszu) inwestować na rynku akcji - niezależnie od tego, jaka sytuacja panuje na giełdzie. Naprawdę sztuką jest podczas spadków na giełdach stracić mniej.

Głównym celem funduszu nie jest pomnażanie pieniądze inwestorów...

Niestety celem funduszu nie jest inwestowanie w taki sposób, aby inwestor zarabiał... lecz uzyskanie wyniku lepszego niż benchmark (benchmark - jest to „coś” do czego fundusz inwestycyjny się porównuje - w uproszczeniu: dla funduszy akcyjnych rynku polskiego benchmarkiem będzie indeks polskiej giełdy).

A to oznacza, że jeżeli giełdy straciły 50%, a fundusz inwestycyjny spowodował stratę 40% naszych pieniędzy, to fundusz akcji może uznać taki rok za bardzo udany. Czy fundusz będzie się starał za wszelką cenę, aby taka ewentualna strata była mniejsza? Raczej nie - wynik lepszy niż benchmark jest wystarczająco dobry. Ale nie dla naszych pieniędzy.

Co to oznacza w praktyce?

Szanse na zysk ponad 3,6% dla 10-letnich wpłat w funduszu akcji były równe 50%. To tak, jak rzut monetą. Gdyby wypadł orzeł, zarabialibyśmy więcej niż 3,6%. Gdyby wypadła reszka - nasz wynik byłby gorszy. Na szczęście praktycznie nigdy nie gorszy od zera.

Raport potwierdza - w okresie 10 lat inwestowanie w fundusze akcji wygrało z inflacją. Natomiast zyski większe niż kilka procent ponad inflację uzyskali tylko inwestorzy mający dużo szczęścia.

Może więc inwestycja 15-letnia lub 80-letnia pozwalałaby zarabiać?

Już teraz zapraszam do lektury następnego artykułu. Tym razem będzie to nowoczesna bajka o Pawle i Gawle i ich perypetiach inwestycyjnych w funduszu przez okres 15 lat.

Po szczegóły dotyczące inwestycji 80-letniej zapraszam na blog. Zachęcam do lektury, aby przekonać się ... że inwestycja w fundusz akcji na 80 lat pozwoliła zarobić ledwie 0,5% ponad inflację.

Co może zrobić inwestor aby jednak zarabiać?

Los swoich inwestycji (szczególnie gdy inwestujemy w polisach inwestycyjnych Axa, Aegon, Skandia, Generali, Nordea, Compensa, HDI i innych) należy wziąć we własne ręce, zamiast liczyć na szczęście. Zapewniam, że nie trzeba być ekspertem, aby skutecznie inwestować. Nie trzeba też poświęcać na to wiele swojego czasu. Po szczegóły zapraszam na portal Opiekun Inwestora.

Remigiusz Stanisławek

Opiekun Inwestora

Sprawdź:

Wpisz szukane słowo

Losowy termin:

Nasze serwisy:

| www.ubezpieczeniaonline.pl | Ubezpieczenia online | Ubezpieczenia przez Internet. Kup online ubezpieczenie samochodu, na życie, zdrowotne, nieruchomości, na wakacje, na narty, NNW, dla przedsiębiorców, inwestycyjne, ochrona prawna. |

| www.ubezpieczeniazyciowe.pl | Ubezpieczenie na życie | Wszystko o ubezpieczeniach na życie. Zamów ubezpieczenie na życie, Korzyści z ubezpieczenia na życie, Ceny ubezpieczeń na życie, Czym jest ubezpieczenie na życie? Oblicz składką ubezpieczenia na życie. |

| www.rankingubezpieczennazycie.pl | Ranking ubezpieczeń na życie | Ranking Ubezpieczeń Ochronnych - zabezpiecz Twoje życie i zdrowie. Ranking Ubezpieczeń Oszczędnościowych - oszczędzaj na emeryturę. Na co zwrócić uwagę wybierając polisę na życie? |

| www.ubezpieczeniemieszkania.pl | Ubezpieczenie mieszkania | Zamów ubezpieczenie nieruchomości u 5 agentów lub kup ubezpieczenie mieszkania online. Wypełnij formularz, oblicz składkę i kup polisę. Polisa na e-maila! |

| www.ubezpieczenienanarty.pl | Ubezpieczenie na narty | Ubezpieczenia na narty i snowboard. Poradniki narciarskie. Oblicz składkę ubezpieczenia na narty i snowboard. Kup ubezpieczenie narciarskie online. |

| www.ubezpieczenienarciarskie.pl | Ubezpieczenie narciarskie | Porównaj ubezpieczenia narciarskie online i dopasuj najlepszy wariant ubezpieczenia dla siebie. Ubezpieczenia na narty daję Ci komfort spokojnych i bezpiecznych wojaży po stokach narciarskich. |

| www.ubezpieczenieturystyczne.com.pl | Ubezpieczenie turystyczne | Porównaj ubezpieczenia podróży online, dopasuj najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - podróżne, ubezpieczenie na wyjazd. |

| www.polisaturystyczna.pl | Polisa turystyczna | Porównaj ubezpieczenia turystyczne online, wybierz najlepszy wariant ubezpieczenia dla siebie i kup polisę turystyczną online. Ubezpieczenia na wakacje - dla Ciebie i Twojej rodziny. |

| finanse.rankomat.pl | finanse.rankomat.pl | Porównaj produkty bankowe i sprawdź ranking kredytów gotówkowych oraz ranking kredytów hipotecznych. Najlepsze produkty bankowe w internecie. |